中国物流信息中心 文韬

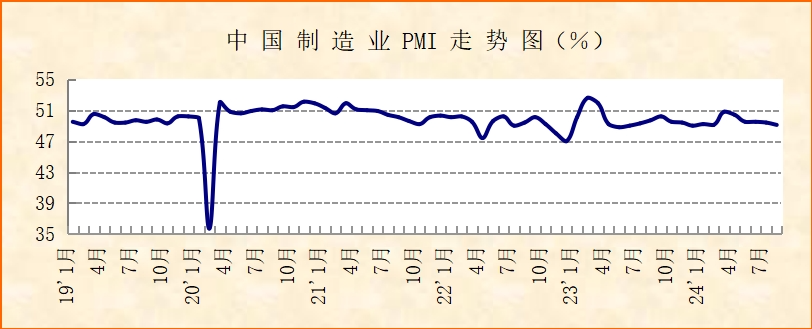

中国物流与采购联合会、国家统计局服务业调查中心发布的2024年8月份中国制造业采购经理指数(PMI)为49.1%,较上月下降0.3个百分点,连续4个月保持在49%以上,结合前期走势,经济运行整体相对稳定。从分项指数变化来看,市场供需略有放缓,新动能较快回升,市场价格明显下降,企业成本有所减轻,后期经济具备稳定回升基础。

淡季因素影响显现,市场供需略有放缓。8月份,多地高温多雨天气持续,基础原材料行业淡季特征较为明显,给制造业整体运行带来一定影响。生产指数为49.8%,较上月下降0.3个百分点,在连续5个月运行在扩张区间后降至50%以下;新订单指数为48.9%,较上月下降0.4个百分点。结合来看,制造业市场供需两端略有放缓。从具体行业来看,8月石油加工及炼焦业、非金属矿物制品业、黑色金属冶炼及压延加工业和有色金属冶炼及压延加工业均较上月有较为明显的放缓,是制造业市场供需同步放缓的重要原因。但是需求端也有积极因素,新出口订单指数为48.7%,较上月上升0.2个百分点,连续2个月上升,显示制造业出口呈现企稳态势。

新动能较快回升,产业结构稳步优化。8月份,制造业的一个突出亮点是新动能较快回升,较好托底制造业相对稳定运行。装备制造业PMI为51.2%,较上月上升1.7个百分点,其中生产指数和新订单指数均较上月上升3个百分点至52%以上;高技术制造业PMI为51.7%,较上月上升2.3个百分点,其中生产指数较上月上升超过3个百分点至51%以上,新订单指数较上月上升5个百分点左右至53%以上。结合前期走势以及政策因素来看,制造业新动能在上月短期放缓后较快回升,且供需两端都明显增长,一方面是我国制造业新动能具有较强韧性与活力,另一方面是大规模设备更新和消费品以旧换新等政策效果逐步显现。随着新动能向好发展,我国产业结构也持续稳步优化。细分行业方面,汽车制造业、电气机械器材制造业和计算机通信电子设备及仪器仪表制造业运行态势相对突出,较上月有较为明显的回升。

市场价格明显下降,企业成本有所减轻。8月份,由于制造业生产活动有所放缓,加上原材料供给充足,企业原材料购进价格明显下降,同时叠加市场需求端放缓,产品出厂价格也明显下降。购进价格指数为43.2%,较上月下降6.7个百分点;出厂价格指数为42%,较上月下降4.3个百分点。从产业链层面来看,制造业市场价格明显下降,主要是前端的基础原材料价格下降幅度较大所带动。8月高耗能行业购进价格指数和出厂价格指数都运行在40%以下,且较上月都下降超过10个百分点,带动下游产业的原材料采购价格普遍下降。企业调查显示,反映原材料成本高的制造业企业比重为40.4%,较上月下降3.1个百分点。此外反映物流成本高和劳动力成本高的制造业企业比重分别为26.7%和29.8%,较上月下降1.1个和0.9个百分点。结合来看,制造业企业的成本有所减轻。

从近期的制造业PMI走势来看,当前经济运行虽有所波动,但稳定发展大趋势没有改变。随着高温多雨天气影响消退,各地生产施工作业和消费场景稳定恢复,部分行业将进入旺季,加上当前稳经济促增长政策加码推进,政策效果将进一步显现,后期经济具备稳定回升基础。制造业企业对后市也保持相对乐观预期,生产经营活动预期指数运行在52%的扩张区间。

最新数据