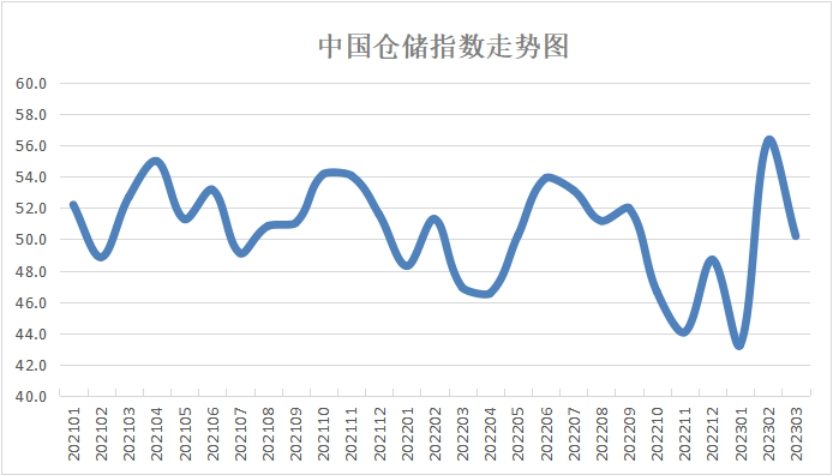

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2023年3月份为50.2%,较上月下降6.1个百分点,仍位于50%以上的扩张区间,表明仓储行业保持向好恢复态势,只是步伐与前期相比有所放缓。新订单、业务量、设施利用率、业务利润、平均库存周转次数等主要分项指数虽然普遍出现不同程度回落,但均位于荣枯线之上,同时业务活动预期指数继续回升至高位水平,反映出仓储业务活动保持活跃,商品流通趋于顺畅,企业信心显著增强。具体来看,本月指数有以下几个特点:

业务活动保持活跃,设施利用率继续提高。3月,业务量指数为53.9%,较上月下降5.2个百分点;设施利用率指数为51.1%,较上月下降8.4个百分点。由于上月基数较高,两项指数环比均有回落,但仍保持在荣枯线之上,整体来看仓储业务量保持增长,设施设备利用程度继续提高。各品种走势有所分化,大宗商品中的有色金属、化工产品等品种业务量回升较快,但钢材市场由于需求恢复力度不及预期,短期市场向上动力减弱,仓储业务量也随之有所下降。进入3月份,线下消费相关活动加快恢复,加之季节转换等因素的影响,消费品中的服装、纺织品、棉麻等品种仓储业务量增长明显。

业务利润继续增长,成本增速放缓。3月,业务利润指数为52%,较上月下降1.7个百分点,连续两个月运行在荣枯线以上,表明在业务活动持续活跃的背景下,仓储企业盈利情况有明显好转。同时,主营业务成本指数为52.5%,虽然仍在扩张区间,但较上月下降2.9百分点,表明企业成本增速有所放缓。两项指数变化情况显示行业整体经营状况向好发展。

周转速度加快,库存水平下降。3月,平均库存周转次数指数为51.2%,较上月下降4.1个百分点,仍保持在荣枯线之上,表明货品周转效率继续提高。期末库存指数为49.1%,较上月下降11.3个百分点,落入荣枯线下收缩区间,表明库存较前期有所下降。指数变化情况反映出经济有序回稳向上,市场需求较快增长,生产活动稳定恢复,流通环节趋于顺畅,库存去化速度加快。

需求保持回升,后市信心向好。3月,新订单指数为52.5%,较上月下降5.4个百分点,仍在荣枯线上,反映出新增需求仍在增长,企业扩大业务活动的动力有所提升。业务活动预期指数为59%,较上月上升1.1个百分点,达到扩张区间高位水平,企业对未来市场运行保持乐观预期。后期来看,随着经济继续复苏回暖,提振投资、扩大消费的政策效果进一步显现,仓储行业将继续平稳向好运行。

最新数据