中国物流信息中心 文韬

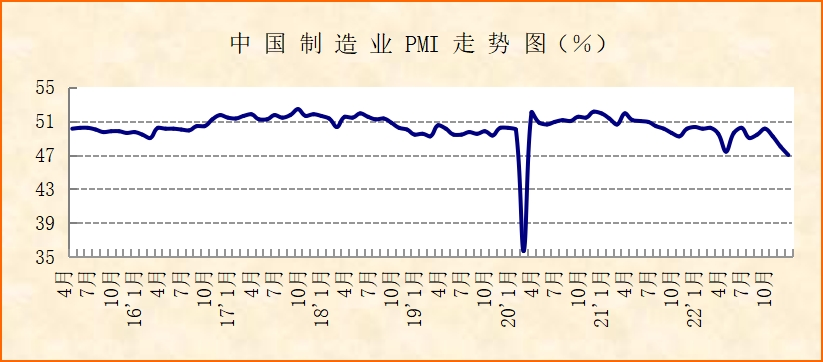

中国物流与采购联合会、国家统计局服务业调查中心发布的2022年12月份中国制造业采购经理指数(PMI)为47%,较上月下降1个百分点,连续3个月下降,为2022年以来的最低点。分项指数变化显示,新冠病毒感染疫情对经济的影响在短期内有所扩大,制造业企业生产活动放缓,市场需求继续收缩,市场价格有所回升。结合制造业PMI走势来看,当前经济探底运行。展望2023年,我国经济具备较好的趋稳回升基础。

企业生产活动放缓。12月,多地企业到岗率有所下降,影响到企业生产活动。从业人员指数为44.8%,较上月下降2.6个百分点,为2020年3月以来的最低水平。企业调查显示,反映劳动力供给不足的企业比重为14.2%,较上月上升6.5个百分点。劳动力不足导致企业生产活动放缓,生产指数为44.6%,较上月下降3.2个百分点,降幅明显。从行业来看,装备制造业和高技术制造业的生产活动收缩尤为突出。装备制造业生产指数为41.7%,较上月大幅下降6.2个百分点,不仅连续4个月下降,也连续2个月运行在50%以下。高技术制造业生产指数为41.9%,较上月下降6.5个百分点,为2022年以来最低水平,连续6个月下降,连续4个月运行在50%以下。结合来看,下半年来我国新动能持续运行在下行通道。

市场需求继续收缩。12月,市场需求整体保持收缩势头,新订单指数为43.9%,较上月下降2.5个百分点。外部需求方面,随着国际经济下行压力继续加大,加上国内供给能力收紧,出口呈现加快下行态势。新出口订单指数为44.2%,较上月下降2.5个百分点。企业调查显示,反映市场需求不足的企业比重为53.8%,虽较上月下降1.3个百分点,仍处于较高水平,连续6个月位于50%以上,显示市场需求持续不足,经济回升动力偏弱。但四大行业的市场需求明显分化,装备制造业、高技术制造业的新订单指数较上月下降5个百分点左右,消费品制造业新订单指数也较上月下降超过3个百分点,表明这三大行业需求短期内较快收缩。而基础原材料行业由于煤炭、钢材等冬储正在进行,市场需求有所支撑,基础原材料行业新订单指数为45%,较上月上升0.6个百分点,不仅带动相关企业生产降势收窄,也是拉动基础原材料行业PMI较上月上升0.5个百分点的重要因素。

市场价格有所回升。12月,制造业产品市场价格较上月有所回升,一方面是供大于求问题有所转变,尽管12月市场需求保持收缩,但生产端下降速度相对更快,表现在生产指数降幅明显大于新订单指数,因此供给相对需求来说有所偏紧,对市场价格有一定支撑。另一方面,由于基础原材料市场需求降势收窄带动销售价格止跌回升,并向中下游的装备制造业和高技术制造业传递,导致这两大行业的购进价格相应上升,出厂价格降势收窄。制造业整体购进价格指数为51.6%,较上月上升0.9个百分点;出厂价格指数为49%,较上月上升1.6个百分点。基础原材料行业的购进价格指数和出厂价格指数分别为51.6%和49.1%,较上月上升2.8和6.1个百分点,指数升幅较大。装备制造业和高技术制造业的购进价格指数分别较上月上升2.4和2个百分点,出厂价格指数也较上月有所上升。值得关注的是,产业链终端的消费品制造业购进价格指数和出厂价格指数都明显下降,显示消费品制造业价格偏紧运行。

2022年制造业PMI全年均值为49.1%,较2021年全年均值下降1.4个百分点,降幅较为明显,且指数波动性也较2021年有所加大。从半年来看,2022年上半年PMI均值为49.5%,下半年均值降至48.8%,表明2022年,在新冠病毒感染疫情的持续影响下,我国经济呈现“增速逐渐放缓,波动不断加大”趋势,经济下行压力持续较大。到年底时,受各地短期内疫情感染人数较快上升影响,我国经济探底运行,但这种探底运行是在外部冲击较大的情况下的短期现象,不具备持续性。

展望2023年,我国经济具备较好趋稳回升基础。一是目前国内正在全面落实新冠病毒感染疫情防控优化政策,在各地平稳度过疫情高峰期后,我国经济秩序将逐步回归正轨,产业链供应链恢复通畅运行,企业生产活动有序开展。二是随着稳经济大盘政策和接续政策的进一步实施,新发展格局的稳步建立,以及各地采取的积极措施不断取得实效,国内有效需求将不断扩大,外贸较快释放,经济恢复动力将持续夯实。

最新数据