发布时间:2023-10-31 09:30:03 科技信息部

关注中物联

关注中物联

中国物流信息中心 文韬

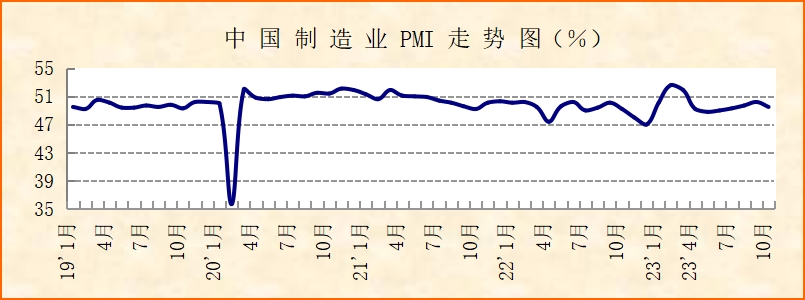

中国物流与采购联合会、国家统计局服务业调查中心发布的2023年10月份中国制造业采购经理指数(PMI)为49.5%,较上月下降0.7个百分点。从分项指数变化来看,制造业市场需求受季节性影响有所波动,但企业生产活动仍持稳运行,装备和消费品制造业生产保持增长,原材料价格增速也高位放缓,企业对后市预期保持乐观。四季度,在市场内生动力稳定释放以及稳经济政策进一步发力的情况下,经济回稳向好运行具备基础。

市场需求季节性波动,后市或将较快改善。10月份,受季节性因素影响,国内外市场需求均有波动。国内需求方面,一是在十一长假过后,前期较快增长的消费品需求季节性放缓,增速从高位正常回落,消费品制造业新订单指数为51.8%,较上月下降0.9个百分点;二是进入10月后,化工产品市场需求逐步从旺季向淡季过渡,同时石油消费也偏紧运行,带动整个基础原材料行业市场需求有所收缩,基础原材料行业新订单指数为46.4%,较上月下降2.8个百分点。但需求结构中也有积极因素,装备制造业新订单指数为52.2%,较上月上升0.7个百分点,其中金属制品、铁路船舶航空航天运输设备、电气机械器材等细分行业市场需求均有上升。

国外需求方面,10月新出口订单指数为46.8%,较上月下降1个百分点。从历史数据来看,多数年份内10月新出口订单指数较9月份有所下降,表明新出口订单指数下降也存在季节性影响。分行业来看,四大行业的新出口订单指数较上月均有下降,其中消费品制造业新出口订单指数为49.2%,较上月下降1个百分点,显示10月消费品出口有所下滑。其他三大行业新出口订单指数都是在50%以下继续下降,意味着其出口继续加快收紧。

整体来看,10月份,我国制造业市场需求在经历了连续2个月的上升后再次下滑,制造业新订单指数为49.5%,较上月下降1个百分点。企业调查显示,10月反映市场需求不足的企业比重为59.9%,较上月上升1.2个百分点。但是当前的需求波动主要是受季节性影响,随着冬季的到来,消费品制造业和石油行业将迎来消费旺季,制造业市场需求或将较快改善。

企业生产持稳运行,装备和消费品制造业生产保持增长。10月份,由于市场需求波动下行,生产端也有所承压,增速相应放缓,但是生产活动仍保持相对稳定,生产指数为50.9%,较上月下降1.8个百分点,仍保持在50%以上的扩张区间。从行业来看,装备制造业和消费品制造业生产保持增长势头,较好稳住制造业平稳运行底盘。装备制造业生产指数为53%,较上月下降0.7个百分点,消费品制造业生产指数为52.4%,较上月下降1个百分点,两个指数虽都较上月有所下降,但仍都保持在相对较好水平。

价格增速高位下行,企业成本有所下降。10月份,原材料价格增速大幅放缓,购进价格指数为52.6%,较上月的年内高位下降6.8个百分点,结束了连续4个月的大幅上升走势。原材料价格增速放缓叠加市场需求波动下行,对产成品价格的支撑也有所趋弱,出厂价格指数为47.7%,同样较上月的年内高位下降5.8个百分点,在连续2个月运行在扩张区间后再次落入50%以下,显示产成品价格有所下降。

比较四大行业的价格指数来看,10月份市场价格增速高位下行的根源是基础原材料行业。基础原材料行业的购进价格指数和出厂价格指数分别为57.5%和46.7%,较上月下降10.1和12.1个百分点,降幅较大。结合基础原材料行业供需指数来看,10月份基础原材料行业市场需求较弱,生产也有所放缓,导致其原材料采购量下降,原材料价格增速明显放缓,产成品销售价格也明显下降。基础原材料产品价格下降,带动了下游行业原材料采购价格的下降,装备制造业和高技术制造业购进价格指数分别为48.9%和49.9%,较上月下降4.2和1.5个百分点,都降至50%以下。消费品制造业购进价格指数为51.3%,较上月下降4.9个百分点,结合供需和采购量指数来看,消费品制造业原材料价格在采购需求上升的支撑下仍保持在扩张区间,但增速较上月仍明显放缓。从企业角度来看,10月份原材料成本压力较上月有所下降,反映原材料成本高的企业比重较上月下降1个百分点。

企业预期保持乐观,后市向好具备基础。10月份,尽管经济运行短期有所波动,但是经济平稳向好的基本面没有变化,企业对后市预期也保持乐观。一方面,四季度经济具有稳定恢复的内在韧性,装备制造业供需两端有望保持较快增速,日常消费品、电子产品和汽车等都将迎来旺季;另一方面,10月份内各项扩内需稳外贸稳楼市政策均有所加码,对提振企业信心有较好作用。10月生产经营活动预期指数为55.6%,较上月上升0.1个百分点,连续4个月运行在55%以上。预计四季度内,经济内生动力将稳步释放,同时随着前期推出的稳经济促增长政策继续发力,接续推出的新政策如增发一万亿特别国债等逐步形成实物工作量,将为经济回升注入更强动力,宏观经济回稳向好运行具备基础。

相关阅读

每日 推荐

- 胡大剑与福州市产业投资集团董事长林胜座谈交流

- 关于召开2025年采购与供应管理大会暨第六届中国供应链管理年会的通知

- 任豪祥出席第四届浙江省物流管理与工业工程类专业教学研讨会暨教指委与专业负责人年会

- 关于召开“2025(第十七届)物流与供应链数字化发展大会”的通知

- 中物联团委“美丽中国·青年先行”系列活动第三期——中国电影博物馆党史党性教育展览参观学习

- 关于召开“2025(第十七届)物流与供应链数字化发展大会”的通知

- 中国重要大宗商品市场价格变动情况周报 (250714--250718)

- 蔡进与长安民生物流董事长谢世康一行座谈交流

- 崔忠付主持中物联2025年第三季度团体标准化工作会议

- 杨国栋赴浙江开展企业绿色物流标准宣贯

- 马增荣出席中世国际新疆智慧汽车物流枢纽启动仪式

热门 专题

专题

专题