发布时间:2022-11-30 09:30:00 科技信息部

关注中物联

关注中物联

中国物流信息中心 文韬

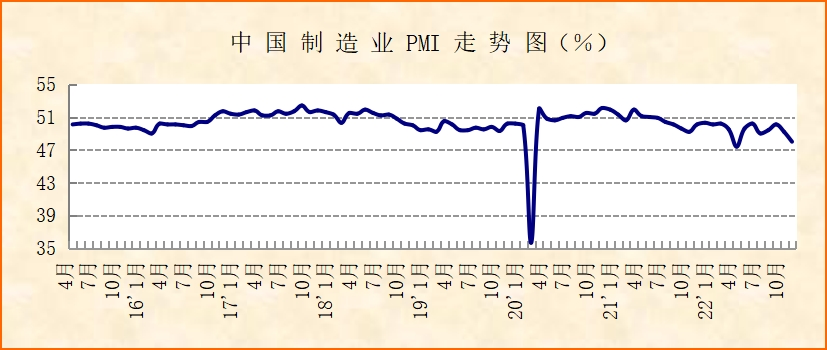

中国物流与采购联合会、国家统计局服务业调查中心发布的2022年11月份中国制造业采购经理指数(PMI)为48%,较上月下降1.2个百分点,连续2个月下降,也是今年以来的次低点。分项指数变化显示,三重压力有所加大,市场价格趋于下降,产业链上下游同步放缓,大中小企业均承压运行。结合当前国内形势来看,疫情多点频发,经济运行压力加大。但部分行业仍有较好表现,部分民生相关细分行业保持稳中有升,高技术制造业和消费品制造业出口需求也止跌回稳。

三重压力有所加大。由于疫情多点频发影响,市场需求整体有所收缩,新订单指数为46.4%,较上月下降1.7个百分点。需求端收缩,加上疫情导致人员上岗和物流运行有所受阻,企业生产活动相应放缓。生产指数为47.8%,较上月下降1.8个百分点。从业人员指数为47.4%,较上月下降0.9个百分点,显示企业用工需求也有一定下降。从企业调查来看,市场需求不足问题突出,物流成本增高问题又有所显现。反映市场需求不足的企业比重为55%,较上月上升2.2个百分点,反映物流成本高的企业比重也较上月上升1.9个百分点。由于当前疫情形势仍比较严峻,企业对短期内的生产经营活动预期趋于减弱,生产经营活动预期指数为48.9%,自2020年3月以来首次降至50%以下。

市场价格趋于下降。疫情导致终端需求下降,对商品价格的支撑也有所减弱,制造业出厂价格指数为47.4%,较上月下降1.3个百分点;购进价格指数为50.7%,较上月下降2.6个百分点。两相比较,原材料购进价格指数仍保持在50%以上,产成品出厂价格指数在50%以下,下降更快,反映出企业利润空间继续收缩。加上疫情期间企业销售偏紧,资金压力上升。企业调查显示,反映资金紧张的企业比重较上月上升0.9个百分点。

产业链上下游同步放缓。疫情对经济的影响覆盖整个产业链供应链,产业链上中下游各个环节运行均有所放缓。基础原材料行业PMI为46.9%,较上月下降1.9个百分点,生产指数和新订单指数都较上月下降超过2个百分点。装备制造业PMI为48%,较上月下降1.6个百分点,生产指数和新订单指数较上月下降超过2个百分点,尤为值得关注的是装备制造业新出口订单指数较上月下降3.4个百分点,显示装备制造业的国内外需求都加快收缩,行业运行动力趋弱。高技术制造业PMI为49.3%,较上月小幅下降0.1个百分点,发展态势稳中趋缓。消费品制造业PMI为48.8%,较上月下降0.7个百分点,连续3个月下降,供需指数都较上月下降1个百分点以上,显示消费品制造业也趋于放缓。结合来看,疫情对产业链供应链的影响较大,制造业21个细分行业中,15个行业PMI较上月下降,15个行业PMI低于50%。但是与终端市场紧密关联的消费品制造业和高技术制造业下降势头相对平缓,在疫情因素消退后或将较快回升。而基础原材料行业和装备制造业等中上游行业放缓更为突出,未来恢复或将相对缓慢。

大中小企业均承压运行。大型企业PMI为49.1%,较上月下降1个百分点,在连续3个月运行在50%以上后落入收缩区间,显示大型企业增速短期有所放缓。中型企业PMI为48.1%,较上月下降0.8个百分点,连续5个月运行在50%以下,中型企业压力持续较大。小型企业PMI为45.6%,较上月下降2.6个百分点,降幅较大,小型企业当前面临困难较大。

部分行业表现相对较好。一是民生相关行业保持稳定运行态势。今年以来,尽管疫情持续扰动经济恢复,但各级政府始终积极实施生活服务业纾困政策,充分保障民生所需供给稳定,部分民生相关制造业细分行业保持稳中有升,如农副食品加工业、医药制造业,11月这两个细分行业PMI较上月有所上升。二是电子产品等相关消费品的出口止跌回稳。高技术制造业和消费品制造业的新出口订单指数均较上月有所上升。

总体来看,目前疫情仍是拖累经济的最主要因素,对经济各环节及市场主体均有明显影响。要扎实稳住经济大盘,需要进一步统筹疫情常态化防控与经济社会发展。一方面,更精准更有效地防控住疫情,削弱疫情对经济恢复的扰动。另一方面,要继续贯彻落实稳经济一揽子政策措施和接续政策,就确保经济运行在稳定回升通道。

每日 推荐

- 关于召开2025年采购与供应管理大会暨第六届中国供应链管理年会的通知

- 任豪祥出席第四届浙江省物流管理与工业工程类专业教学研讨会暨教指委与专业负责人年会

- 关于召开“2025(第十七届)物流与供应链数字化发展大会”的通知

- 中物联团委“美丽中国·青年先行”系列活动第三期——中国电影博物馆党史党性教育展览参观学习

- 关于召开“2025(第十七届)物流与供应链数字化发展大会”的通知

- 中国重要大宗商品市场价格变动情况周报 (250714--250718)

- 蔡进与长安民生物流董事长谢世康一行座谈交流

- 崔忠付主持中物联2025年第三季度团体标准化工作会议

- 杨国栋赴浙江开展企业绿色物流标准宣贯

- 马增荣出席中世国际新疆智慧汽车物流枢纽启动仪式

- 胡大剑在2025年华润大健康板块供应链大会上的致辞

热门 专题

专题

专题