发布时间:2022-07-04 09:01:04 中国物流信息中心 胡焓

关注中物联

关注中物联

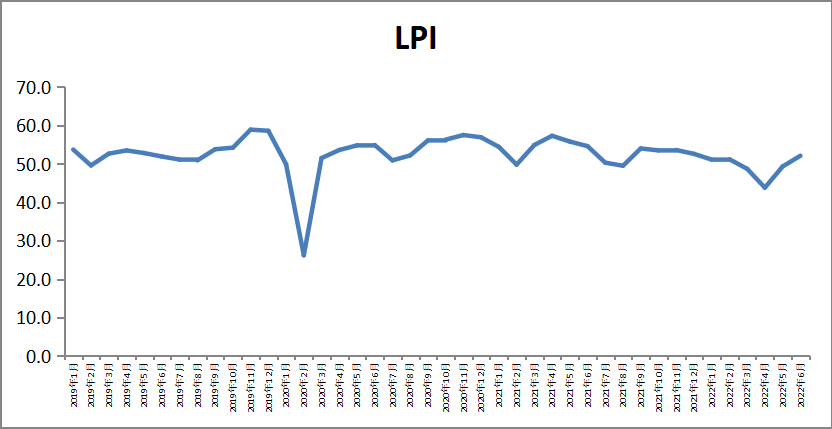

中国物流与采购联合会发布的2022年6月份中国物流业景气指数为52.1%,较上月回升2.8个百分点。6月份,产业链继续修复,供应链上下游需求得到释放,物流通达能力、保障能力和物流时效有所改善,各分项指数均环比回升,其中业务总量指数、新订单指数、资金周转率指数、设备利用率指数和从业人员指数回升幅度较大。

业务总量指数回升,需求面有所好转。在工业物流和消费物流需求整体向好带动下,6月份物流活跃度继续提升,业务总量指数为52.1%,环比提高2.8个百分点。分行业来看,公路运输、仓储、邮政快递业务量指数显著回升,其中邮政快递业务量指数回升超过两位数,达到60%以上高景气区间,供需双向发力是快递物流需求改善的重要原因,6.18电商促销活动期间,电商平台销售额同比去年均实现正增长,3C、家电、化妆品等产品销量比去年同期大幅提升。分地区来看,东部地区业务总量指数在上月基础上继续回升,达到53.5%;中部地区业务总量指数环比回升超过5个百分点,西部地区环比回升0.7个百分点,中西部地区业务总量指数均保持在50%以上。

微观活力提升,企业运营指标改善。6月份,物流助企纾困政策逐步落地,企业运营指标呈现改善态势,物流服务价格小幅提升,资金周转加快,业务利润指数和设备利用率指数环比提高。服务价格较前期趋稳,6月份物流服务价格指数环比回升0.2个百分点,从陆运来看,成品油价格成本压力增大,公路物流价格指数环比继续回升,海运方面,沿海散货运价有所回落但仍处于高位。企业经营状况有所好转,6月份资金周转率指数和设备利用率指数高于50%,扭转连续三个月低于50%以下的局面。6月份主营业务利润指数环比回升1.6个百分点,达到今年以来较高值,利润指数和成本指数差距从4月的17个百分点收窄到10个百分点以内,反映出企业盈利条件有所改善。

行业发展预期趋好,新订单和投资保持回升。在宏观面整体向好的基础上,企业微观活力增强,企业盈利好转,物流企业对后市保持乐观预期,投资水平连续两个月回升。6月份,新订单指数为53.3%,环比回升4.5个百分点,分行业看,装卸搬运业和水路运输业新订单指数高位回落,而得益于干线运输全线畅通、城乡末端配送便利度改善、商品流通加速等有利条件,公路运输、仓储和邮政快递等行业新订单指数大幅回升,铁路、航空、管道运输等行业新订单指数在前期回升基础上基本持平。从预期来看,6月份业务活动预期指数为54.9%,环比回升1.2个百分点;从投资趋势来看,固定资产投资完成额指数连续两个月回升,达到50%以上。

综合来看,6月份物流景气指数显示全国物流活跃度继续提升,物流需求和供给能力稳步改善。但物流业回升过程的稳定性和连续性仍需关注。一是要关注宏观经济回升动力,其强弱对物流需求回升的力度和节奏有较大影响。二是要关注企业经营成本上升。受疫情和燃料成本影响,二季度物流企业主营业务成本指数上升显著,平均达到55.7%,远高于主营利润指数,成本上升严重挤压盈利空间。三是要继续关注小微企业生存困境。小微企业受疫情冲击较大,经营普遍困难,4月份以来小微企业业务量、新订单和预期指数显著低于大中型企业。6月份,小微企业主营利润指数不到40%,资金周转率指数不升反降。很多小微企业反映,生存经营压力大,难以为继,建议物流相关纾困政策和合同订单向中小企业倾斜。四是要继续巩固保通保畅成果。随着行程码取消带星,各地相继出现替代方案,企业建议要继续优化通行管控,畅通监督反映渠道,切实避免出现“一刀切”和“层层加码”情况。

每日 推荐

- 马增荣会见宁德时代商用事业部执行副总裁莎仁其其格一行

- 上海爱姆意科技集团董事长戴佩华一行来访中物联座谈交流

- 图解5月份仓储指数——库存去化速度放缓 行业运行平稳向好

- 2025年5月份中国仓储指数显示:库存去化速度放缓 行业运行平稳向好

- 2025年5月份中国仓储指数为50.5%

- 2025年5月全球主要国家制造业PMI

- 指数微幅上升,全球经济低位徘徊—2025年5月份CFLP-GPMI分析

- 中国公路物流运价周指数报告(2025.6.6)

- 国家发改委印发2025年推荐性物流行业标准项目计划

- 央视报道丨5月份中国物流业景气指数为50.6% 继续位于扩张区间

- 2025年5月份物流景气指数显示:需求保持扩张 微观经营趋稳 基础投资筑底

热门 专题

专题

专题