发布时间:2021-11-05 08:37:57 科技信息部

关注中物联

关注中物联

由中国物流与采购联合会调查、发布的2021年10月份中国大宗商品指数为99.7%,该指数在上月小幅反弹后,本月再度回落,显示国内大宗商品市场的下行压力加大。各分项指数中,供应指数、销售指数和库存指数均有所回落。从本月指数的变化情况来看,宏观经济数据不及预期,多地疫情复发,终端需求迟迟未见起色,导致10月份国内大宗商品市场供需两弱,下行调整。进入11月份,北方进入冬季,需求强度将会继续减弱,加之目前国内经济增速有所放缓,不确定性上升,因此,我们认为大宗商品市场仍将面临较大的调整风险。

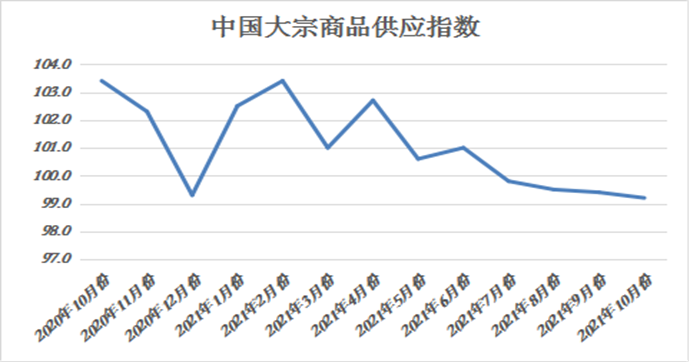

一、商品供应继续下降

2021年8月份,大宗商品供应指数继续下跌,当月较上月回落0.2个百分点,至99.4%,连续四个月下跌,且跌至2020年3月份以来的最低,显示虽随着能源紧张问题逐步改善,限电问题有所缓解,但能耗双控政策依然稳步推进,压产政策严格执行,加上冬季环保限产即将来临,部分商品生产受阻,产量减少,商品供应持续下降。从各主要商品来看,钢铁、成品油、有色金属和化工供应量和上月相比有所减少,铁矿石供应增速回落,煤炭供应增速加快,汽车供应止跌回升。

1、产量下降,钢市供应维持低位

2021年10月份,钢市供应量较上月减少2.2%,连续四个月呈现下降趋势。从市场供应情况来看,在钢铁压产和能耗双控等政策影响下,钢厂生产也继续下降。月初多地出现限电限产问题,对生产影响较为明显,中旬能源紧张问题虽有所缓解,但能耗双控政策依然稳步推进,压产政策严格执行,加上冬季环保限产即将来临,企业对生产持有谨慎心态,10月份整体产量有一定下滑。据中钢协数据统计,截止10月中旬,重点统计钢铁企业累积日产粗钢188.25万吨,环比下降2.75%,同比下降13.45%;日产生铁166.83万吨,环比下降5.12%,同比下降13.20%;日产钢材183.80万吨,环比下降3.81%,同比下降12.40%。生产下降带动钢厂原材料采购活动下滑,采购量指数为37.0%,环比下降2.7个百分点,连续三个月位于40%以下。进入11月份,随着北方采暖季来临,供给有望进一步被压缩,加之当前各地限产已经常态化,预计后期供给端很难出现全国性增长,因此我们预计11月份供应端仍将维持低位。

2、到港量和产量双双增加,铁矿石供应量持续增长

2021年10月份,铁矿石供应量较上月增加1.9%,连续两个月呈现增长态势。从供应端来看,10月份,铁矿石集中到港,市场预计10月份国内45港到港总量10625万吨,环比增加891万吨。其中澳矿到港量环比大幅增加,本月到港量7312万吨,环比增加1050万吨;除澳巴以外的铁矿石到港量亦小幅回弹212万吨至1449万吨。巴西矿到港量环比下降371万吨至1863万吨。与此同时,国内产量也在增长,10月份国内铁精粉产量预计增加至2200万吨,环比增加114万吨。十月份限电常态化之后,由于每日在某时段的用电负荷被作出要求,矿选企业对此积极应对,减少辅助设备开机,节约用电,并调整主要生产设备的开机顺序,保证每日最大产出。因此近期186家铁矿山企业产能利用率较上期小幅提升0.65%至61.56%,但仍较限电前正常水平低7.74%。后期来看,由于11月澳大利亚巴西发运泊位检修计划仍在持续,铁矿石发运量难以回到9月份的高度;由此推算到到港,在10月、11月发运量回落的前提下,铁矿石到港也将有一定幅度的减量,但整体供应量仍将维持高位。

3、多措并举推动煤炭产量,煤市供应开始改善

2021年10月份,煤炭供应量较上月增加3.9%,连续三个月呈现增长态势,本月增速较上月加快0.6个百分点。从市场情况来看,近期国家密集出台煤炭行业宏观调控政策,煤炭供应量逐步增加,国庆节后煤电保供任务已提升至政治高度,政策执行落地效率大幅提高。其中,内蒙古多措并举,加快推进具有增产潜力的煤矿产能核增。9月以来,随着各项增产措施落实,内蒙古煤炭产量显著增加,日均超过280万吨,10月以来稳定在300万吨以上。据Mysteel煤矿开工数据显示,截止10月29日,全国345家煤矿开工率为89.5%,较10月1日相比,全国345家煤矿开工率提高0.7%。10月5日以来,全国统调电厂供煤已连续25日大于耗煤,10月19日以来电厂供煤大于耗煤持续超过100万吨,近期连续数日供煤突破800万吨,最高达到832万吨历史峰值,比耗煤多200万吨,存煤水平达到1.06亿吨,比9月底增加超过2800万吨,可用19天。其中,东北三省电厂存煤已超过1270万吨,较9月底提升近1倍,可用天数提升到32天。当前,政策调控对市场的影响明显,各大煤炭企业加快兑现降价保供承诺,预计11月份煤炭市场供应水平将进一步提升。

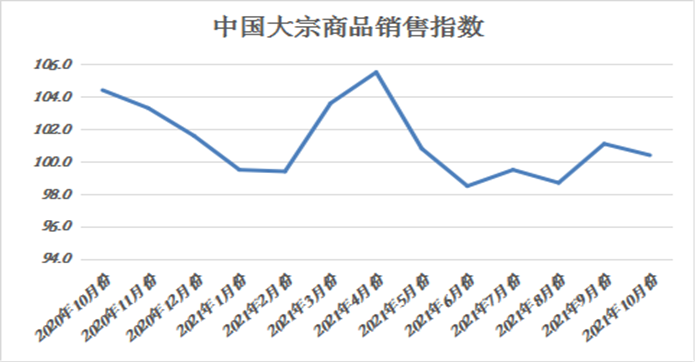

二、商品销售压力加大

2021年10月份,大宗商品销售指数为100.4%,较上月回落0.7个百分点。本月为传统旺季,但终端需求增速回落,显示市场旺季不旺,不及预期。近期国内电力、煤炭等能源价格较快上涨,也在提高企业的原材料采购和生产成本,抑制需求,加之月内多地疫情反弹又进一步影响了市场需求,终端企业采购越发趋于谨慎,市场订货积极性明显降低,成交明显减弱,商品生产企业订单组织压力加大。各主要商品中,钢铁、铁矿石销售量较上月有所减少,化工和汽车销售量虽较上月有所增加,但增速放缓,煤炭、成品油和有色金属销售量继续增加,且增速加快。

数据显示,1-9月份,大宗商品下游行业运行总体保持增长,增速继续下行,部分指标同比下降。9月份下游主要行业呈下降趋势,其中房地产行业投资由增转降,施工、新开工、土地购置和销售面积均同比下降;基建投资继续下降,降幅有所收窄;机械行业各产品产量有增有减,机电产品出口增速回落;汽车产销量同比继续下降,环比有一定回升;船舶行业处于上升周期,新承接订单量连续大幅增长;家电行业三大白电产量均有下降,家电产品出口量同比小幅下降;集装箱行业保持快速增长,增速略有放缓。

1、旺季不旺,钢市终端需求恢复不及预期

2021年10月份,钢市销售量较上月减少0.6%,市场需求恢复不及预期。从市场情况来看。10月份是传统的施工旺季,但是,受政策面的干预,房地产核心数据不佳,另外,能耗双控政策和能源价格上升对用钢大户的生产经营活动有所影响,如建筑业和制造业等,导致其用钢需求收缩,市场需求不及预期,商品销售遇冷。据上海卓钢链了解,当前国内下游采购一般,终端供需两弱。从监测的沪市终端线螺采购数据来看,10月份终端日均采购量环比下降6.6%,成交表现不佳。进入11月后,北方陆续进入供暖期,局部地区需求端或进一步趋弱;不过,在年尾“冲刺”效应下,南方市场基建和房地产需求仍会保持一定的韧性,因此我们预计11月份需求端会有反复,不同地区也会有差异。

2、限产持续加严,铁矿石需求持续低迷

2021年10月份,铁矿石销售量继续下降,当月较上月减少3.6%,连续六个月呈现下降趋势。从市场情况来看,9月份开始,限产进一步加严,进入10月份,全国限产依旧严格,部分产区恢复,如江苏,广西、重庆等地;部分产区下降,如西北、山东、辽宁、山西等地,此外10月份河北、河南等地均对烧结机生产调控,唐山区域部分钢厂由于烧结矿库存不足而对高炉焖炉。由此导致一方面铁矿石总体需求下降,另一方面品种上钢厂高炉的烧结矿入炉比例下降。截至10月29日,Mysteel预计247家钢厂样本10月铁水产量总量环比上月增加6万吨至6631万吨,日均铁水产量环比下降7万吨/天至213.9万吨/天,降幅3.1%,日均铁水持续下降又一次创下今年新低。本月日均疏港环比上月延续下降趋势。截至10月29日,Mysteel预计中国45港10月铁矿石疏港量8592万吨,日均疏港环比下降5.1万吨/天至277.2万吨/天,降幅1.8%,本月疏港处于今年次低水平,仅高于今年最低水平3.9万吨/天。本月疏港下降一方面是由于整体钢厂需求下降,另一方面是由于本月中唐山两港运输管控,钢厂提货受阻。进入11月份,北方进入传统采暖季限产阶段,同时随着冬奥会的临近环保限产逐渐趋严,铁矿石需求将继续受到抑制难以释放。

3、限电有所缓解,有色金属需求保持强劲态势

2021年10月份,有色金属销售量较上月增加3.6%,增速较上月加快2.0个百分点,市场需求持续保持强劲态势。从市场情况来看,从9月份开始国内限电从产业链上游向下游扩散,华东、华南地区加工行业开工率出现不同程度的下降,特别是9月下旬起,江苏、广东、安徽、广西等地均不同程度受到限电影响,有色金属终端企业受到一定的影响,不过随着煤炭供应缓解,加工企业开工率开始逐渐恢复。与此同时,从空调行业的生产季节性来说,10月过后到年末将迎来空调生产的年内第二高峰,且生产节奏与行业空调库存量相关性不大。目前国内家用空调库存量在1600万台以上,库存压力虽然比较大,但行业正常的加速生产节奏难以打破,因此空调行业对有色金属的用量开始出现明显的边际改善。

三、商品库存继续下降

2021年10月份,大宗商品库存指数为99.1%,指数较上月回落0.6个百分点,为五个月以来的最低,显示虽市场需求增速减缓,但供应端持续减弱,令商品库存继续下降。各主要商品中,钢铁、成品油和有色金属库存量较上月有所减少,化工库存量继续增加,但增速减缓,铁矿石库存量增速加快,煤炭和汽车库存量则止跌回升。

1、供需双弱,钢市库存大幅减少

2021年10月份,钢铁库存指数两连跌,至2019年12月份以来的最低水平,当月库存量较上月大幅减少4.7%。从市场情况来看,10月份行业基本面出现变化,其中,限产、限电呈常态化后,供给端保持低位运行,市场库存量继续下降。据西本资讯监测库存数据显示,截至10月28日,国内主要钢材品种库存总量为1180.14万吨,较9月末下降117.36万吨,降幅9%,较去年同期减少135.06万吨,降幅10.3%。其中螺纹、线材、热轧、冷轧、中板库存分别为561.81万吨、137.99万吨、252.17万吨、123.97万吨和104.2万吨。本月国内主要钢材品种,除冷轧库存出现上升外,其他品种皆有不同程度的下降,其中螺纹钢库存降幅最大。进入11月后,随着气温降低,北方地区需求将继续下滑,而供给端不会出现“崩塌式”下降,因此,部分地区库存难以持续减少,预计整体库存量或将出现小幅回升。

2、供强需弱,铁矿石库存量继续增加

2021年10月份,铁矿石库存量较上月增加2.9%,增加较上月加快0.7个百分点,联系四个月呈现增长态势,显示随着多地区采暖季限产文件的发布与执行,钢厂补库需求明显减弱,铁矿石库存量继续增加。截至10月29日,Mysteel统计45港港口库存总量14491.95万吨,月度累库1170万吨。本月度内港口铁矿石到港维持在高位水平,在港船舶数量于月内也有冲高,在高到港及高压港的双重压力下,叠加环保对港口作业效率影响减弱,矿石入库量大幅回升,港口库存加速累库。分国别库存来看,十月澳矿库存环比累库444万吨至6930万吨,巴西矿累库567万吨至4855万吨。货主性质方面,本月度内贸易矿库存环比累库861万吨至8568万吨,占总库存比例59.13%。进入11月份,围绕限产及钢厂低利润,预计铁矿石需求下降的局面将会延续,供应端虽然同步下降,但是降幅有限,铁矿石库存量将会继续增加。

3、供应有所恢复,需求增速放缓,汽车库存量增加

2021年10月份,车市库存量止跌回升,当月较上月增长0.8%。从市场情况来看,10月份芯片供给情况较9月略有缓解,市场供应有所恢复,但仍不能满足生产需求,导致市场供应增长有限。虽然汽车市场进入传统旺季,购车需求增加,但终端供应不足带来的车价上涨,导致消费者持币观望。10月中下旬全国多点疫情以及农忙作用下,银十车市显然没有往年火爆,呈现供需双弱格局,车市库存量较9月份有所增加。据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年10月汽车经销商库存预警指数为52.5%,同比下降1.6个百分点,环比上升1.6个百分点,库存预警指数位于荣枯线之上,仍处于不景气区间。进入11月份,预计芯片缺口问题继续有所收窄,但部分地区疫情爆发,消费者进店购车受限,即使经销商进入年底冲量,开启车展及营销活动,市场需求很难完全释放,预计11月销量将与10月基本持平。目前来看,四季度芯片整体供应预期好于三季度,汽车产能有望继续恢复。综合来看,预计11月份车市库存量或将继续增加。

综合来看,10月份,国内大宗商品市场旺季不旺,供需双弱,市场运行压力加大。进入11月份以后,随着天气转冷,需求端将会更加低迷,加之目前国内经济增速有所放缓,不确定性上升,以及全球能源忧虑仍未有效缓解,预计市场将会进一步向下调整。不过,当前国内经济仍存在一定的积极因素,加上环保限产对供应端的影响继续增加,国内大宗商品市场底部有较强的支撑,此外美联储缩减购债或将给国内出口带来一定的增量,也有助于市场信心的恢复。

1、目前国内经济增速有所放缓,不确定性上升

中国物流与采购联合会、国家统计局服务业调查中心发布的2021年10月份中国制造业采购经理指数(PMI)为49.2%,较上月下降0.4个百分点,连续7个月下降,且连续2个月运行在50%以下,表明经济下行压力有所加大。分项指数变化显示,订单类指数全部处于荣枯线以下,除新出口订单指数外,其它订单类指数继续回落。从行业来看,装备制造业、基础原材料行业增速放缓。

虽然目前国内经济增速有所放缓,不确定性上升,但经济仍存在积极因素。一是市场需求仍有稳定基础。月内受生产活动偏紧影响,企业接单有所放缓,新订单指数为48.8%,较上月下降0.5个百分点。但从企业调查来看,反映市场需求不足的企业比重较上月下降2.4个百分点,表明市场需求整体仍相对稳定。二是消费品行业持稳运行。消费品行业PMI为49.7%,与上月持平,其中生产指数和新订单指数都保持在50%左右,显示在原材料和产成品价格上涨的情况下,消费需求具有内在稳定基础。三是市场仍处在去库存阶段。本月新订单指数与生产指数差0.4,是2020年3月以来首次转正,新订单指数与产成品库存指数差连续第2个月回升至2.5,说明工业品去库态势依旧。四是建筑业对大宗商品涨价的适应性增强。10月份建筑业新订单指数环比回升3个百分点,再次回到扩张区间,建筑业投入品价格指数为70.7%,比上月上升7.9个百分点,说明建筑业对大宗商品涨价的适应性增强。

2、全球能源忧虑仍未有效缓解

9月份开始全球能源供应紧张持续凸显,并在10月上旬快速发酵。受此影响,大宗商品价格快速上行。随后,国家发改委多措并举释放煤矿产能,市场对于能源供应以及原料成本推升的担忧明显减弱。不过,第26次联合国气候变化峰会于10月31日至11月12日在英国格拉斯哥举行,由于目前欧洲、印度等地的能源供应仍然紧张,各国在会议上提出的减碳目标值得关注,并有可能再度触发市场对于能源供应紧张的担忧。

3、国内市场需求或将继续下降

从信贷数据来看,目前货币流动性有逐步收紧态势,加上部分资金难以有效向下游注入,进一步加剧了实体产业资金紧张局面。尤其是从市场上中下游来看,今年资金紧张的情况更加明显,多数下游遭遇资金困局,这对商品市场的流动性形成较大抑制,对市场需求有一定影响。当前国内房地产行业表现不佳,对整个大宗商品行业支撑有所减弱,再加上整体行业预期偏弱,四季度大宗商品需求难有明显改善。此外,当前整体大宗商品价格仍处高位,同样抑制了中下游采购动力,短期内市场环境将难见改观。分地域来看,北方由于温度下降速度较快,市场需求进入11月后将有明显下降,而南方在11月上半月或仍有一定支撑。整体而言,11月份,市场需求上半月可能有所表现,但随着天气入冬,需求会加快放缓,企业对后市预期也较为谨慎。

4、美联储缩减购债或将对国内大宗商品市场产生积极的影响

北京时间11月4日凌晨两点,美联储公布11月货币政策委员会决议,在维持政策利率不变的情况下,正式启动了缩减购债(Taper)的进程,以降低对市场的刺激力度。按照计划,美联储将每月减少150亿美元的债券购买速度。按照美联储的政策路线,如果每个月少买150亿美元,每月合计1200亿美元的购买资产规模将在八个月内告罄,意味着,到明年6月,美联储将结束在公开市场购债的行动。美联储开始缩减购债,我们认为将会大宗商品市场产生一定的积极影响。首先,美联储开始缩减购债,意味着经济复苏得到确认,大宗商品市场需求应该得到提振。随着劳动力市场的复苏和通货膨胀率上升,美联储官员预计2021年经济增长将比此前预计更加强劲,决策人士表示对在未来几年内实现充分就业和稳定物价目标充满信心。美联储公布决议公布后,美股三大指数集体跳涨,标普、道琼斯指数盘中深V反转,三大指数再度刷新历史最高点。如果经济继续复苏得到确认,大宗商品市场的需求也会随之增加。其次,美联储开始缩减购债,意味着美国通货膨胀严重,由此产生对于中国商品进口关税一定变数。美国2021年物价一直持续上涨,其中9月份物价再度飞涨,推动同比通胀率达到5.4%,为2008年以来的最高水平,远高于美联储设定的每年2%的上涨目标。所有这些,都使得美国现政府承认对华贸易“脱钩”不现实,需要改善对华贸易关系。不仅如此,美国特朗普时期对于中国商品加征的高额关税,无疑也推高了美国物价指数。受其影响,预计今后美国之前对于中国商品加征关税将会有所调整,这有利于机电等终端产品的出口。此外,美联储开始缩减购债,将会令市场情绪得到提振。最新议息会议上,美联储主席鲍威尔同时强调,开始Taper并不意味着发出加息信号,在加息时间方面联储“可以有耐心”,现在还不是加息的时候。这番表态,一定程度上缓解了市场对美联储加息的担忧。与此同时,央行也会出台相应措施护航经济稳定增长,因此可以坦然面对美联储收紧货币政策的负面冲击。

执笔人:中国物流信息中心 李大为

相关阅读

每日 推荐

- 团体标准《空港型物流枢纽航空货运电子信息化操作要求》(征求意见稿)向社会公开征求意见

- 团体标准《骨科耗材物流服务规范》(T/CFLP 0079-2025)解读

- 团体标准《液体化工品数字化仓库基本要求》(T/CFLP 0080-2025)解读

- 团体标准《网络货运企业服务能力评估要求》(T/CFLP 0024-2025)解读

- 2025年度中国物流与采购联合会科学技术奖项目奖获奖通告

- 2025年7月份电商物流指数为112.0点

- 崔忠付会见菜鸟集团党委书记、公共事务副总裁潘新春一行

- 中物联党委召开全系统意识形态暨宣传思想工作会议

- 7月份中国电商物流指数再创年内新高

- 1380亿元“国补”资金下达 电商物流呈现“夏日经济”效应

- 中国重要大宗商品市场价格变动情况周报 (250804--250808)

热门 专题

专题

专题